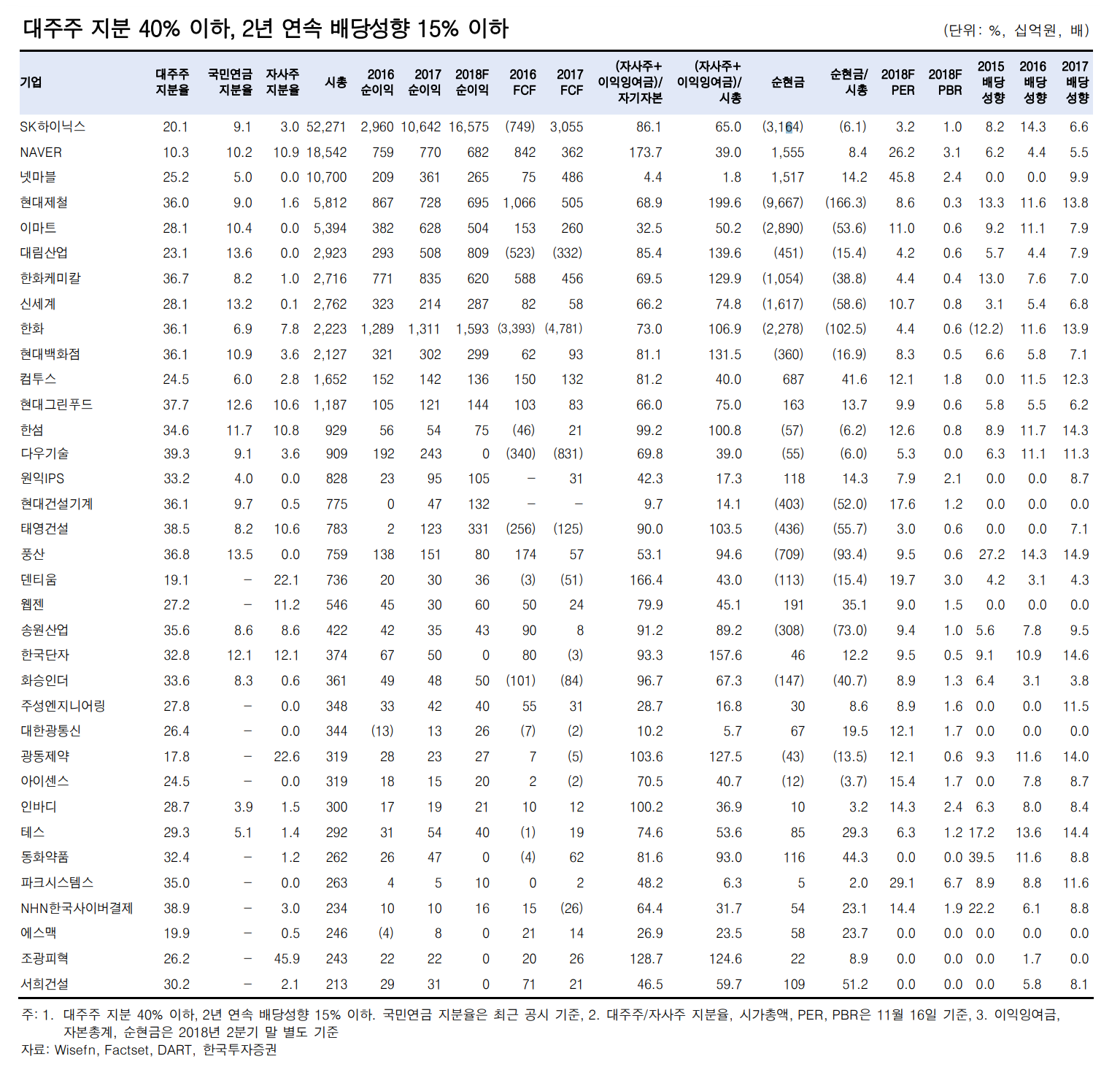

네이버·현대그린푸드·현대백화점·한국단자·광동제약·조광피혁

행동주의 펀드 나타나지 않아도 배당성향, 자사주 정책 강화 예상

한국 토종 사모펀드가 한진그룹을 노리는 초유의 사태가 발생했다. 이에 시장에서는 제2의 한진칼에 대한 관심이 높다.

취약한 대주주 지분과 낮은 배당성향을 지니면서 보유자산이 많은 기업이 대상이다. 한진칼 외에 어떤 상장사가 있을까.

증시 전문가들에 따르면 이 같은 조건에 부합하는 기업은 네이버, 현대그린푸드, 현대백화점, 한국단자, 광동제약, 조광피혁이다.

이번 한진칼 사태가 주목을 끄는 이유는 국내에 스튜어드십 코드가 도입된 이후 처음으로 국내 자본이 경영참여 목적을 가지고 지분을 매입한 첫 사례라서다. 또한 갑질 파문으로 인해 이미지가 추락해 있는 곳이기에 소액주주들의 동의를 얻기 쉬운 점도 있다.

한진그룹의 지배구조는 오너가문→한진칼→정석기업·대한항공→한진 순이다. 지주사인 한진칼을 지배하는 조양호 회장의 지분은 17.84%, 특별관계자의 지분을 합해도 28.95%다.

이외 5% 이상 지분을 보유한 기관 등의 지분율은 22.37%, 일반소액주주의 지분율은 48.67%다.

그간 국내에서 행동주의 펀드가 지분을 매입해 적극적으로 나선 사례는 많지 않다. 2003년 영국계 펀드회사인 소버린이 SK의 지분 14.99%를 매입, 2대 주주에 오른 뒤 지배구조 개선을 요구한 바 있다.

최근에는 미국 국적의 사모펀드 엘리엇 매니지먼트가 삼성물산 지분을 매입한 뒤 삼성물산과 제일모직 합병을 반대하기도 했다. 엘리엇은 최근에도 현대차 그룹에 지배구조 개편, 배당 확대 등을 요구하고 있다.

해외는 행동주의 펀드가 기업의 지분을 매입한 후 경영에 간섭하는 사례가 많다. 당장 지난해만 해도 브리스톨-마이어스 스큅, 티파니, CSX, 테스코, 악조 노벨, BHP 빌리턴, 허니웰, 제네럴 모터스, 센트리링크, 네슬레, 다논, P&G, 제네럴 일렉트릭, 크레디트 스위스 등이 행동주의 펀드의 타깃이 됐다.

국내에서 한진그룹처럼 대주주 지분이 낮고 배당성향도 높지 않아 제 2의 한진칼이 될 수 있는 기업은 어떤 것이 있을까.

윤태호 한국투자증권 연구원은 “기업의 대주주 지분 40% 이하, 배당성향이 15% 이하인 기업 중에서 보유현금, 자사주, 자기자본 내 이익잉여금 비중이 높은 기업을 재분류했다”면서 “투자자 입장에서는 회사의 상황에 따라 시총별 접근이 가능할 것으로 판단한다”고 했다.

윤 연구원은 “대형주에서는 네이버, 미드캡에서는 현대그린푸드, 현대백화점, 스몰캡 기업에서는 한국단자, 광동제약, 조광피혁 등이 대표적”이라며 “이외 대주주 지분율과 무관하게 배당성향이 15%인 기업 중 순현금 비중이 시가총액 대비 높은 기업을 분류했다. 순현금이 시가총액의 50% 이상을 차지하는 기업은 S&T중공업, 동원개발, 현대에이치씨엔, 태광산업, 서희건설 등”이라고 설명했다.

행동주의 펀드의 등장은 주가에 긍정적 요소다. 이들은 주로 유휴자산매각을 독려하고, 내부에 쌓인 자금을 주주환원, 재무구조 개선에 사용할 것을 주장하기 때문이다. 결과적으로 기업 가치가 높아진다.

또 당장 행동주의 펀드가 나타나지 않는다 하더라도 전반적으로 주가에 긍정적 이벤트로 작용할 수 있다.

김동양 NH투자증권 연구원은 “(이번 한진칼 사태로) 경영권이 상대적으로 취약한 저평가 자산주에 대한 관심이 늘어날 것으로 예상된다”면서 “보통의 지주회사처럼 지배지분이 50% 내외로 높거나, 자사주가 많고, 시가총액이 큰 경우가 아니라면, 헤지펀드와의 경영권 이슈는 언제든 부각될 수 있다”고 말했다.

이어 “경영권 분쟁이 아니더라도, 기관투자자들의 주주권 행사 강화 추세에 따라 기업들은 경영참여 명분을 제공하지 않기 위해 노력할 것”이라며 “한편으로는 단기간내 수치적 개선이 수월한 배당성향, 자사주정책 등을 강화하는데 집중할 것”이라고 덧붙였다.