증권가, 이익 개선 기대…이론적 전사 매출액 증가 효과 1.5%

내년에는 2012년 이후 사상 최대 이익 기대해볼만 한 상황

빙그레가 바나나맛우유 가격 인상을 결정했다. 이에 내년 큰 폭의 실적 호조가 기대된다.

10일 업계에 따르면 빙그레는 내년 초 바나나맛우유류의 가격 인상을 추진한다. 가격 인상폭은 공급가 기준 7.7% 오른다. 이는 2013년 이후 6년만의 가격인상이다. 이에 따라 소비자가격이 현행 1300원에서 100원 오른 1400원이 된다.

증시 전문가들은 이익 개선세가 크게 나타날 것이라 분석했다.

빙그레 바나나맛우유는 지난 1974년 출시된 빙그레의 간판제품이다. 2005년 우유 단일상품으로 국내 최초 연매출액 1000억원을 돌파 했다. 출시 44년이 된 현재도 빙그레의 대표적인 스테디셀러다.

이경주 한국투자증권 연구원은 “바나나맛우유의 매출액은 내수만 연간 1700억원, 중국 등지로의 수출을 포함하면 연간 2000억원에 달한다”면서 “영업이익 기여도도 연결실적의 절반 정도로 매우 크다”고 말했다.

이 연구원은 “바나나맛우유는 지난 10년간 연평균 매출액 증가율 7%의 꾸준한 성장세를 보였다”며 “2013년의 가격 인상때도 판매 저항은 1~2개월에 그쳤으며, 현재도 브랜드 파워가 강하고 가격 인상도 6년만에 이뤄진 만큼 판매 감소는 미미할 것”이라고 했다.

바나나맛우유는 빙그레의 대표상품이며, 실적에 미치는 영향도 크다. 물량 감소 없이 가격이 오른다면 당연히 실적 개선세로 이어진다.

그는 “이번 가격인상으로 인한 매출액 증가는 연간 130억원 규모”라며 “모두 이익으로 전환될 경우 주당순이익(EPS) 개선 효과는 올해 예상 실적 기준 약 28%에 달한다. 변동비가 일부 올라갈 것으로 보이는데, 이를 감안해도 개선 효과는 20%에 달할 것”이라고 말했다..

가격 상승으로 인해 판매량 감소 가능성을 완전히 배제하기는 어렵다. 또 비용 증가도 감안해야한다.

홍세종 신한금융투자 연구원은 이 같은 부분을 감안하면 실제 영업이익 증감률은 15% 내외가 될 것이라 본다.

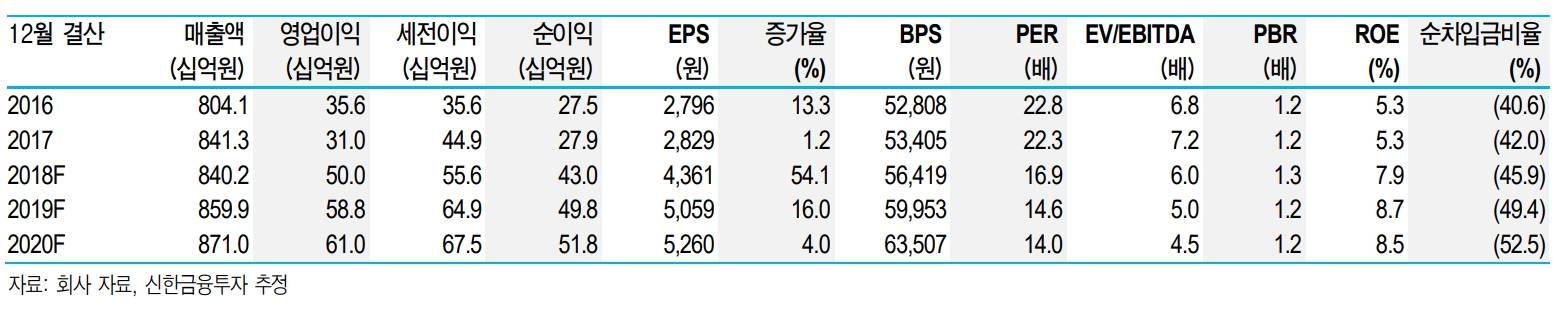

홍 연구원은 “가격 상승으로 인해 내년 빙그레 별도 매출액은 올해보다 2.3% 늘어난 8599억원, 영업이익은 17.7% 증가한 588억원을 기록할 것”이라며 “여기에 올해와 같은 무더위가 지속된다면 지난 2012년 이후 사상 최대 이익을 기대할 수 있다”고 말했다.

바나나맛우유 외에도 전체 이익의 절반을 창출하는 빙과가 2015년 이후 구조적 개선 흐름을 보이고 있다. 이를 감안하면 내년 호실적 가능성이 높다.

그는 “빙그레의 내년 주가수익비율(PER)은 14.6배까지 낮아진 상황”이라며 “2013년 이후 밴드 하단인 18배 내외까지는 상승 여력이 충분히 남아 있다”고 덧붙엿다.