노후 대비 위해 일단 지출부터 점검…은퇴생활비와 잉여자금으로 나눠 둘 필요

미래에셋은퇴연구소, 안정적 노후 생활 위해 반드시 갖춰야 할 4가지 자산 제안

안정된 노후를 위해 모아둔 자산을 어떻게 운용해야할까.

700만명에 달하는 베이비부머세대의 은퇴가 본격화되는 모양새다. 문제는 은퇴자산의 배분 및 운용이다.

은퇴 후 자산 운용은 쉽지 않다. 주식에 투자하자나 위험해보이기만 하고, 펀드도 고르는 게 쉽지 않다. 그렇다고 안전한 자산에 몰아넣자나 수익성이 낮다.

은행에 그냥 두기도 어렵다. 앞으로 최소 30~40년간 생활비를 충당해야한다. 목돈을 조금씩 빼내어 사용하기만 한다면 증가 없이 줄어들기만 한다.

자산 배분 솔루션이 간절히 필요하다.

◆ 최적의 은퇴자산배분 위해 ‘지출 점검’부터

은퇴자산의 형태는 국민연금, 퇴직연금, 개인연금, 부동산자산, 예적금 등으로 다양하고, 각기 다른 특성을 가진다.

은퇴자는 은퇴시점에 보유자산을 용도에 따라 점검하고 노후에 소비하기 적합한 형태로 재구성할 필요가 있다.

특히 퇴직금이나 예금처럼 목돈 형태의 자산을 보유하고 있는 은퇴자의 경우 자산을 현금흐름 형태로 바꿀 필요가 있다.

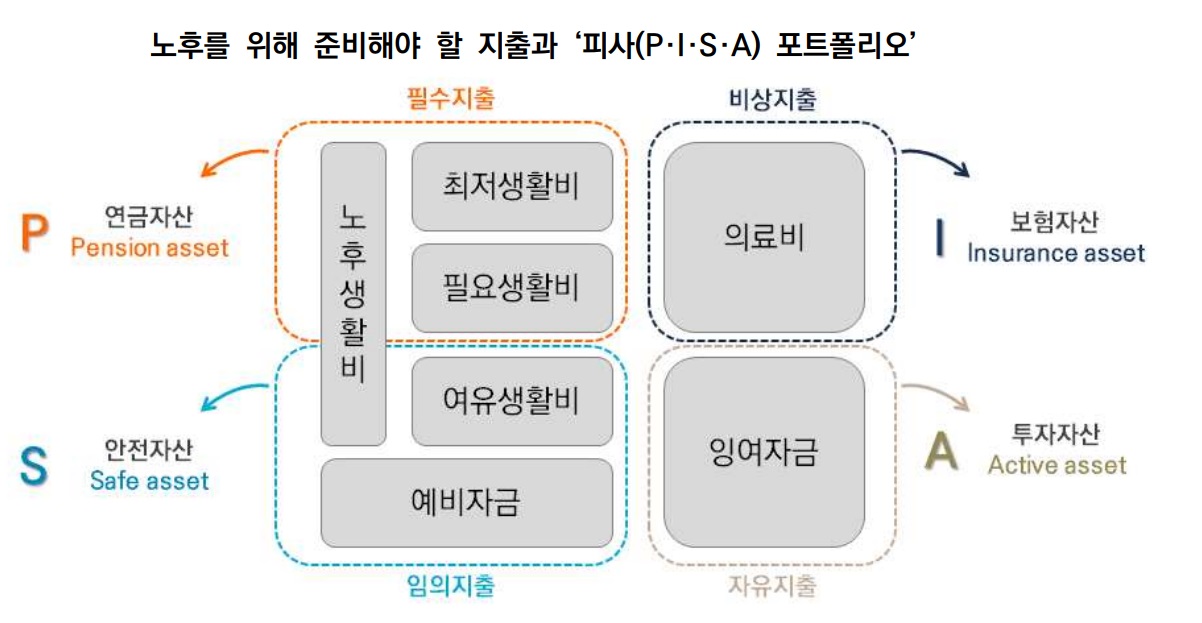

최적의 은퇴자산 배분을 위해 선행돼야 할 것은 지출점검이다. 개인의 환경, 소비습관 등에 따라 구체적 생활비 금액은 달라진다. 본인 스스로 점검할 필요가 있다.

우선 기본적인 비용으로 은퇴생활비가 필요하다. 이를 최저생활비, 필요생활비, 여유생활비의 3요소로 나눌 수 있다.

또 은퇴생활비 외에도 질병 대비 의료비, 사고·재해를 대비한 예비자금, 노부모와 자녀를 지원하는 등의 잉여자금도 필요하다.

◆ 피사의 4탑으로 은퇴자금 운용

미래에셋은퇴연구소는 이 같이 은퇴자금 운용에 대한 고민 중인 사람을 위해 ‘은퇴자를 위한 피사(P·I·S·A)의 4탑’을 발표했다.

미래에셋은퇴연구소에 따르면 노후자산을 단순히 자산규모가 아닌 지출의 속성에 맞게 설계하는 피사의 4탑은 은퇴자뿐만 아니라 3040세대에게도 유용한 방법이다.

이에 따르면 피사의 4탑 첫번째는 P, 연금자산(Pension asset)을 의미한다.

연금자산은 노후 현금흐름 조달과 함께 인플레이션, 장수 위험을 헤지하므로 필수생활비 충당에 적합하다.

국민연금과 같은 공적연금은 물가만큼 올라 인플레이션 위험을 방어하고 종신연금은 사망시점까지 지급되므로 장수 위험을 방어한다. 주택연금과 자가연금도 활용 가능하다.

두번째 I는 보험자산(Insurance asset)을 뜻한다. 보험자산은 노후 의료비, 수술비 등 예상치 못한 비상지출을 충당해 뜻밖의 지출로 노후설계가 무너지는 것을 막아준다. 고령화에 따라 늘어나는 치매의료비나 간병비 등도 미리 준비해야 할 요소다.

S는 안전자산(Safe asset)이다. 위험수준에 따라 중위험·중수익 자산과 저위험·저수익 자산으로 나뉜다.

리츠나 인컴펀드와 같은 중위험·중수익 자산은 주기적으로 현금흐름이 발생하며 위험수준이 비교적 낮기 때문에 여유생활비를 조달하기에 적합하다.

예금 등 저위험·저수익 자산은 수익이 낮은 대신 유동성이 높아 긴급상황에 대비한 단기 여유자금으로 활용하기 좋다.

A는 투자자산(Active asset)이다. 투자자산은 은퇴자가 적극적으로 운용해 부를 증대시킬 수 있는 국내외 주식, 사모펀드, 고수익 채권 등의 자산이다.

당장 용도가 정해져 있지 않은 자금이나 미래에 지출할 자금은 장기운용이 가능하므로 투자에 적합하다. 다만 은퇴자는 위험 관리에 더 철저해야 하므로 글로벌 우량자산에 분산투자하는 전략이 필요하다.

정나라 미래에셋은퇴연구소 선임연구원은 “노후준비라고 하면 단순히 목돈을 준비해야 한다고 생각하지만, 지출의 속성에 따라 맞춤형 자산을 설계해야 한다”며 “피사의 4탑을 활용하면 자신의 노후계획에서 무엇이 부족한지 확인하고 구체적 플랜을 세울 수 있다”고 강조했다.