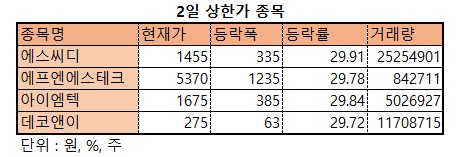

2일 주식시장에서는 에스씨디(29.91%), 에프앤에스테크(29.87%), 아이엠텍(29.84%), 데코앤이(29.72%)가 가격제한폭까지 올랐다.

4종목 모두 코스닥 상장사다. 코스피와 코스닥 시장을 통틀어 하한가는 없다.

에스씨디는 가전제품용 부품제조업체다. 지난해 3분기 매출액 424억원을 시현했다. 영업이익과 당기순이익은 각각 18억원, 47억원이다.

재무비율을 보면 안정성 비율은 높은 편이며, 성장성비율은 낮다. 수익성은 평이하다.

에스씨디의 3분기 유동비율과 유보율은 각각 378.2%, 322.1%다. 부채비율은 26.5%다.

매출액 증가율은 6.4%다. 눈에 띄는 것은 영업이익증가율(-41.3%)이다. 법인세 이자 감가상각비 차감 전 영업이익(EBITDA) 증가율(-31.4%)이다. 양쪽 모두 큰 폭의 마이너스를 기록 중이다.

매출총이익률과 영업이익률, EBITDA 마진율은 각각 10.8%, 3.4%, 5.4%다.

에프엔에스테크는 디스플레이 및 반도체 제조용 장비, 부품소재를 만드는 회사다. 지난해 3분기 매출액은 153억원이다. 영업이익과 당기순이익은 각각 15억원, 16억원이다. 매출액은 전년동기대비 42.2% 감소한 수치다. 영업이익과 당기순이익은 각각 703%, 463.2% 늘었다.

이 회사는 지난해 영업손실 25억2604만원, 당기순손실 101억9919만원을 기록했다. 사측에 따르면 이는 OLED, 플랙서블(Flexible)등 신규 디스플레이 시장의 확대됨으로써 협력업체 원자재, 인건비 상승 등 장비사업에서 전반적인 원가상승이 발생했기 때문이다.

여기에 고용인원증가에 따른 인건비 상승과 OLED 세정사업, 부품소재 연구개발에 따른 경상연구비도 늘었다. 특히 전환상환우선주 및 전환사채의 보통주 전환에 따른 파생상품평가손실의 일시적 반영으로 66억8000만원이 영업외비용에 추가되었고, 무형자산(개발비)의 손상차손으로 6억5000만원의 비용이 발생했다.

지난해 3분기 기준 유동비율은 260.6%다. 부채비율과 유보율은 각각 70%, 1134.7%다.

매출액증가율은 -49%를 기록하고 있다. 눈에 띄는 것은 판관비 증가율이다. 3분기 누적 기준 -24.6%로 집계된다. EBITDA증가율은 645.4%다.

매출총이익률은 13.25, 영업이익률은 3.1%다. EBITDA 마진율은 6.8%다.

이 회사가 이날 급등한 이유는 삼성디스플레이 때문으로 풀이된다. 삼성디스플레이는 새해 QD-OLED 시험 생산 라인 구축에 2조원대 규모의 투자를 재개할 것이라 밝혔다. 지난해 에프엔에스테크 매출의 대부분이 삼성디스플레이에서 발생했다. 이 같은 소식에 주가가 상승 흐름을 탄 것으로 보인다.

아이엠텍은 이동통신 안테나, NFC, 무선 충전 복합 안테나 등을 제조·판매하는 회사다.

지난해 3분기 매출액은 146억원이다. 영업손실과 당기순손실이 각각 18억원, 26억원이다. 지난 2016년부터 적자를 지속하고 있다.

3분기 기준 부채비율은 289.3%에 달한다. 유보율은 22.3%다.

주가에 영향을 끼칠만한 가장 최근의 소식은 50억원 규모의 사채 취득이다. 이 회사는 지난달 31일 ㈜ 와이이디미디어의 회사채 50억원을 투자 목적으로 취득한다고 공시했다.

데코앤이는 의류 제조 및 도소매업을 영위하는 회사다. DECO 브랜드를 통해 여성의류를 생산·판매하고 있다.

이 회사 또한 실적은 좋지 못하다. 지난해 3분기 기준 매출액은 99억원이다. 영업손실 22억원을 시현했고, 당기순이익 16억원을 기록해 흑자전환했다.

2012년부터 현재까지 영업손실을 기록 중이다. 당기순손실은 2014년부터 지속되고 있다.

주가가 돌연 급등한 것은 경영권 분쟁 가능성이 불거졌기 때문으로 해석된다. 이 회사는 이날 특별관계자인 스타캠프202 등의 지분율이 15.89%에서 20.14%로 증가했다고 공시했다.

스타캠프202측에 따르면 전환사채권 상환으로 지분이 늘었다. 확대 목적은 주주로서 회사에 영향력을 행사하기 위함이다.