韓 노후대비 금융자산, 2692조원…가구 총자산 27.2%

은퇴 후 최소생활비 184만원…적정생활비 263만원

소득 상위그룹과 하위그룹의 은퇴시 확보 가능한 노후소득이 139만원의 차이가 있다는 조사결과가 나왔다.

또 한국인이 보유한 노후대비금융자산은 2692조원으로 집계됐다. 이는 2017년말 한국 가구 총 자산인 9884조원의 27.2%에 해당했다.

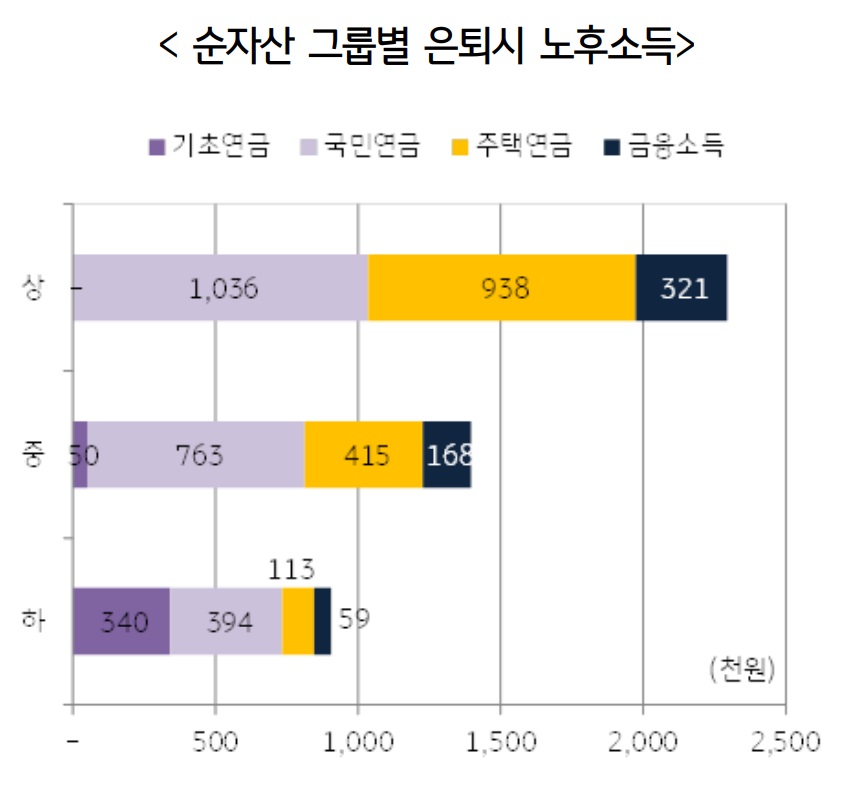

KB금융지주경영연구소가 발표한 ‘2018 KB골든라이프보고서’에 따르면 65세 은퇴를 가정할때 소득 상위그룹은 순자산이 평균 4억6000만원으로 은퇴시 최대 230만원의 노후 소득을 확보할 수 있는 것으로 나타났다.

중위그룹은 순자산이 평균 2억1000만원으로 은퇴시 최대 140만원의 소득 확보가 가능했다. 하위그룹은 순자산이 평균 6000억원으로 최대 91만원의 소득을 확보할 수 있는 것으로 집계됐다.

KB금융지주연구소는 65세 시점의 순자산은 상위그룹이 하위그룹의 7.6배, 중위그룹이 하위그룹의 3.5배이나, 은퇴시 노후 소득은 상위그룹이 하위그룹의 2.5배, 중위그룹이 하위그룹의 1.5배에 불과하다고 밝혔다.

이 같은 결과가 나타난 이유는 저소득층 지원 목적의 기초연금 지급과, 자산재분배 효과가 있는 국민연금 때문으로 풀이된다.

통상 노후 소득은 국민연금이 가장 큰 바탕이 된다. 자산비중이 높은 주택연금이 나머지 대부분을 메우고, 금융소득은 상대적으로 미미한 비중을 차지한다. 하위그룹은 기초노령연금이 많은 부분을 기여하고 있다.

기초연금은 65세부터 1인당 25만원이 지급된다. 국민연금을 받거나 자산이 많을 경우 감액되거나 받지 못할 수 있다.

국민연금의 경우 가입기간과 기간내 평균소득에 의해 영향을 받는다. 현재 65세 기준 상위그룹은 월 104만원, 중위는 76만원, 하위는 39만원 가량을 받을 수 있다.

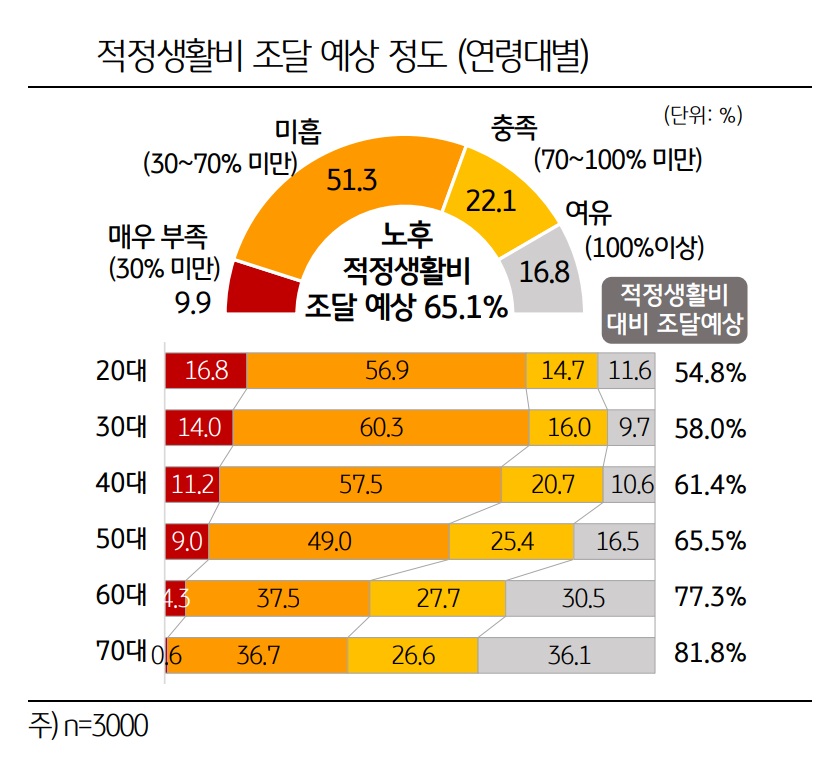

조사에 동참한 사람들은 노후 기본적 의식주를 해결하는데 필요한 최소 생활비를 평균 184만원, 여가 등을 즐길 수 있는 적정생활비를 263만원으로 생각했다.

은퇴 준비는 대체로 미흡했다. 적정생활비를 고려했을때 65.1% 수준의 자금조달이 가능할 것으로 예상했다. 은퇴를 앞둔 50대조차도 절반 이상이 적정생활비 조달에 미흡할 듯 하다고 응답했다. 100% 이상 조달할 수 있을 것이라 본 경우는 16.8%에 불과했다.

2017년말 기준 한국 가구의 총자산은 9884조원이다. 이는 전년말 대비 7.4% 증가한 수치다.

세부적으로 부동산(주택)자산 4022조원(40.7%), 일반금융자산 3170조원(32.1%), 노후대비금융자산 2692조원(27.2%)로 구성됐다.

노후대비금융자산 중 가장 증가세가 큰 것은 퇴직연금이다. 2017년말 169조원으로 전년대비 14.3% 늘었다. 퇴직연금의 최근 3년 평균 증가율은 16.3%다.

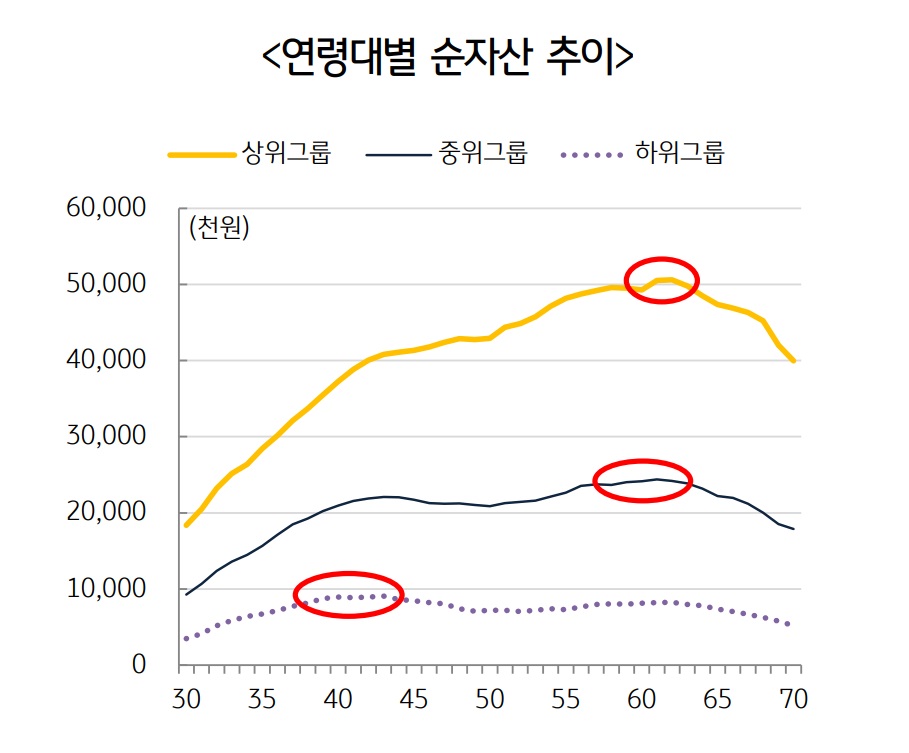

연령별 순자산 규모는 상위그룹 가구의 경우 60대 초반에, 중위그룹은 60대 전후, 하위그룹은 40대 초반에 가장 높게 나타났다.

소득과 순자산을 분석해보면 소득과 순자산이 높은 상위그룹의 소득은 50대 중반에 가장 높았다. 이들은 55세를 기점으로 소득이 가파르게 하락했다.

중위그룹은 40대 후반 전후로 약 10년간 가장 높은 수준을 유지하다가 55세 이후로 하락했다.

하위그룹의 소득은 40대 초반에 가장 높았다. 이후 서서히 하락하며 55세부터 하락속도가 약간 가속됐다.