인수가격 다소 부담되는 수준…당분간 주가 부진 전망

중장기 시너지는 확실…국내 2위 사업자로 자리매김

부정적 요인 감안하면 당분간 주가 반등은 어려울 듯

LG유플러스의 CJ헬로 인수가 결정됐다. 이에 대한 증권가의 반응은 좋지 못하다.

15일 증시 전문가들은 중장기로 보면 시너지는 분명히 있으나 당장은 큰 영향을 끼치지 못할 것이라 분석했다. 또한 주가에는 당분간 부정적으로 작용할 것이라 내다봤다.

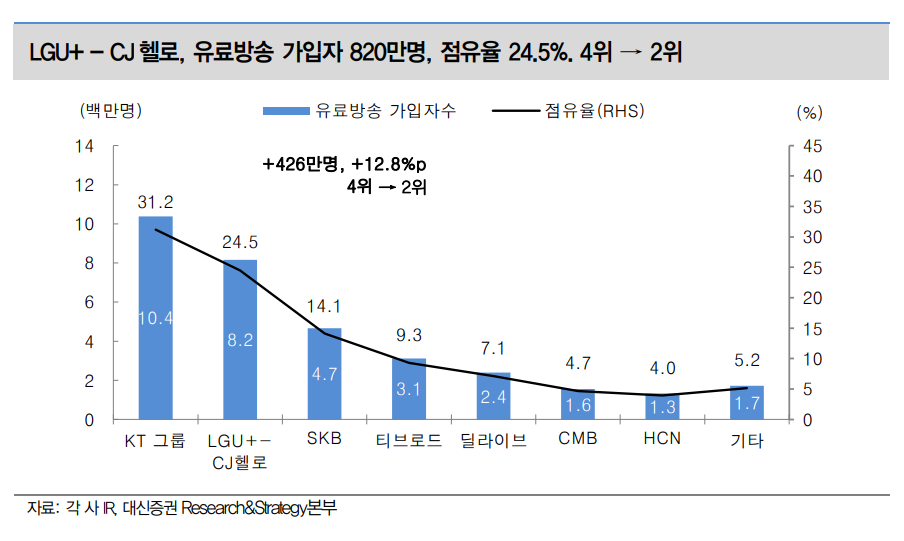

LG유플러스는 전날 이사회를 통해 CJ헬로의 지분 50%+1주를 8000억원에 인수하기로 결정했다.

전문가들의 반응은 좋지 못하다. 분명 중장기로 보면 긍정적 요인은 맞으나, 당장 인수 효과는 크지 않다는 분석이다. 부정적 요인을 감안하면 인수 효과는 중립이라는 분석도 나온다.

김회재 대신증권 연구원은 “가입자 증가, 유무선 네트워크(N/W) 비용 감소, 영업이익 증가 등이 긍정적 요소”라며 “반면 가입자 유지와 투자부담이 발목을 잡을 것”이라고 밝혔다.

LG유플러스와 CJ헬로의 합산 유료방송 가입자는 820만명으로 추정된다. 인수 완료시 LG유플러스의 국내 점유율 순위는 4위에서 2위로 급등한다.

대부분 KT와 계약돼 있는 MVNO의 망도매대가와 N/W 사용료가 LG유플러스 내부 매출로 전환된다.

실적도 나아진다. CJ헬로의 영업이익은 729억원이다. LG유플러스는 7300억원 선이다. 연결시 영업이익이 10% 가량 늘어날 수 있다.

문제는 가입자 유지다. LG유플러스가 CJ헬로를 인수했다고 해서 가입자가 그대로 유지되는 건 아니다.

김 연구원은 “CJ헬로를 포함한 케이블TV 사업자가 매물로 나온 이유는 기술진화에 따른 투자보다, 현시점에서의 사업 정리가 더 이익이기 때문”이라며 “유료방송 시장은 진화하는 시청환경에 맞춰 투자를 진행해왔고 추가 투자를 진행할 IPTV 사업자가 가입자를 흡수하는 상황”이라고 말했다.

반면 디지털 전환에 소극적으로 대응해온 케이블TV 사업자는 가입자가 줄어들고 있다.

그는 “LG유플러스가 CJ헬로 지분을 인수했다고 해서 CJ헬로의 가입자를 IPTV로 임의로 전환할 수 있는 것은 아니기에 당분간 IPTV와 케이블이라는 플랫폼을 모두 운영할 수 밖에 없다”며 “CJ헬로의 TV 가입자는 420만명인데, 이를 LG유플러스의 IPTV로 그대로 흡수하더라도, 또는 CJ헬로의 플랫폼에서 420만명의 가입자를 그대로 유지하더라도 투자비 증가는 불가피하다”고 말했다.

LG유플러스가 CJ헬로를 너무 비싸게 샀다는 지적도 나온다.

정지수 메리츠종금증권 연구원은 “지분 50%+1주를 8000억원으로 계산한 CJ헬로의 전체 기업가치는 1조6000억원이며, 인당 가입자가치는 38만원 수준”이라며 “지난 2015년 SK텔레콤의 CJ헬로 인수 추진 당시 인당 가입자가치가 45만원이었음을 감안하면 상대적으로 저렴하나, 지난 3년간 유료방송 내 케이블TV 경쟁력 약화를 감안할 필요가 있다”고 말했다.

CJ헬로 영업이익은 2015년 1049억원에서 지난해 680억원으로 줄었다. 전체 가입자 또한 648만명에서 623만명으로 감소했다. 순차입금을 포함하면 CJ헬로의 전체 기업가치는 2조원을 넘어선다. 절대적인 가격 수준은 다소 부담되는 수준이라는 게 정 연구원의 설명이다.

그는 “LG유플러스의 CJ헬로 인수는 중장기 시너지와 인수 불확실성 해소 측면에서는 긍정적”이라면서도 “시장 예상보다 다소 비싼 가격과 M&A를 통한 배당 여력 축소를 감안할때 당분간 외국인 투자자 이탈은 지속 될 전망”이라고 말했다.

이어 “최근 실적 발표 후 LG유플러스의 단기 주가 급락으로 1만5000원 이하의 주가 수준은 부담 없는 가격이나, 올해 상반기 실적 개선에 대한 시장의 신뢰가 회복돼야 본격적 주가 상승이 가능할 것”이라고 덧붙였다.