전자사업 일부·연료전지 분할…개별 상장 후 독자적 재평가 기대

증권가, 존속법인 할인율 50% 가정해도 합산시총 11% 증가 전망

두산그룹이 ㈜두산의 전자사업 일부와 연료전지 사업부문을 떼어내 신규 회사를 설립한다.

16일 증시 전문가들은 이번 분할 재상장에 따라 두산과 신설법인의 성장 기대감이 높아질 것이며, 장기적으로는 기업가치에 도움이 될 것이라 설명한다.

또 존속법인의 할인율을 크게 잡아도 합산 시가총액이 10% 이상 증가할 수 있을 것이라는 분석도 나온다.

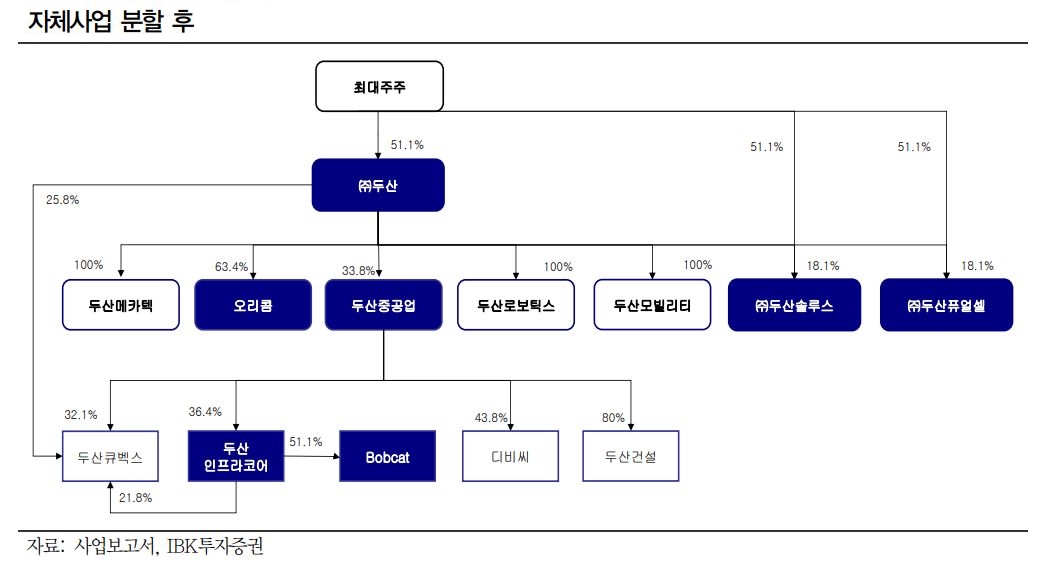

두산은 전날 사업부문별 경쟁력과 사업의 전문성 강화, 고도화를 목적으로 유기발광다이오드(OLED)·전지박·동박·화장품·제약소재 사업부문을 분할해 두산솔루스(가칭)를 신설하기로 했다. 또 연료전지 사업부문을 분할해 두산퓨엘셀(가칭)도 신설한다.

이번 분할로 두산은 기존의 자회사인 두산중공업, 오리콤, 두산메카택 등과 두산

솔루스와 두산퓨얼셀 등 8개의 자회사와 두산인프라코어, 두산건설 등 4개의 손자

회사를 가진 구조로 변경된다.

시장은 분할에 따른 기업가치 재평가를 기대한다.

김장원 IBK투자증권 연구원은 “이번 분할 결정은 투자 위험을 분리함으로써 자체사업의 수익 안정성을 높이고, 향후 성장에 초점을 맞춰 자체사업에 포함돼 있을때보다 효과를 극대화하기 위한 전략”이라며 “사업부 분할에 의한 밸류에이션 훼손은 최소화하는 대신 성장에 대한 기대감으로 기업가치에는 장기적으로 도움이 될 전망”이라고 말했다.

김한이 KTB투자증권 연구원은 또한 “분할되는 사업들은 두산의 자체사업 가치 재평가, 순자산가치(NAV) 증대의 주요 논리가 되어 온 사업들”이라며 “그간 두산의 시가총액이 증가했다가도 계열사 유동성 우려, 연결 실적 부진으로 할인이 확대됐으나, 개별 상장 후 독자적 재평가가 기대된다”고 말했다.

김 연구원은 분할 재상장 후 3사 합산 시가총액이 이전 대비 증가할 가능성이 높다고 본다.

그는 “지난해 실적을 기준으로 현재 대비 분할 후 3개사 합산시총 증가 여력을 점검해보면 두산솔루스는 예상 시총이 4540억원, 두산퓨얼셀은 1940억원”이라며 “존속법인 할인율을 충분히 보수적인 수준인 50%로 반영하면 재상장 후 합산시총은 11% 수준의 상승여력이 있다”고 설명했다.

이어 “실적발표 후 올해 예상 및 향후 실적 추정치가 구체화되면 추가 상승여력이 발생할 것”이라고 덧붙였다.