하나금융투자는 1일 구글의 지주회사인 알파벳에 대해 “중장기 성장의 발판을 마련 중”이라며 “시장 우려대비 광고매출 성장은 견조할 것”이라고 밝혔다.

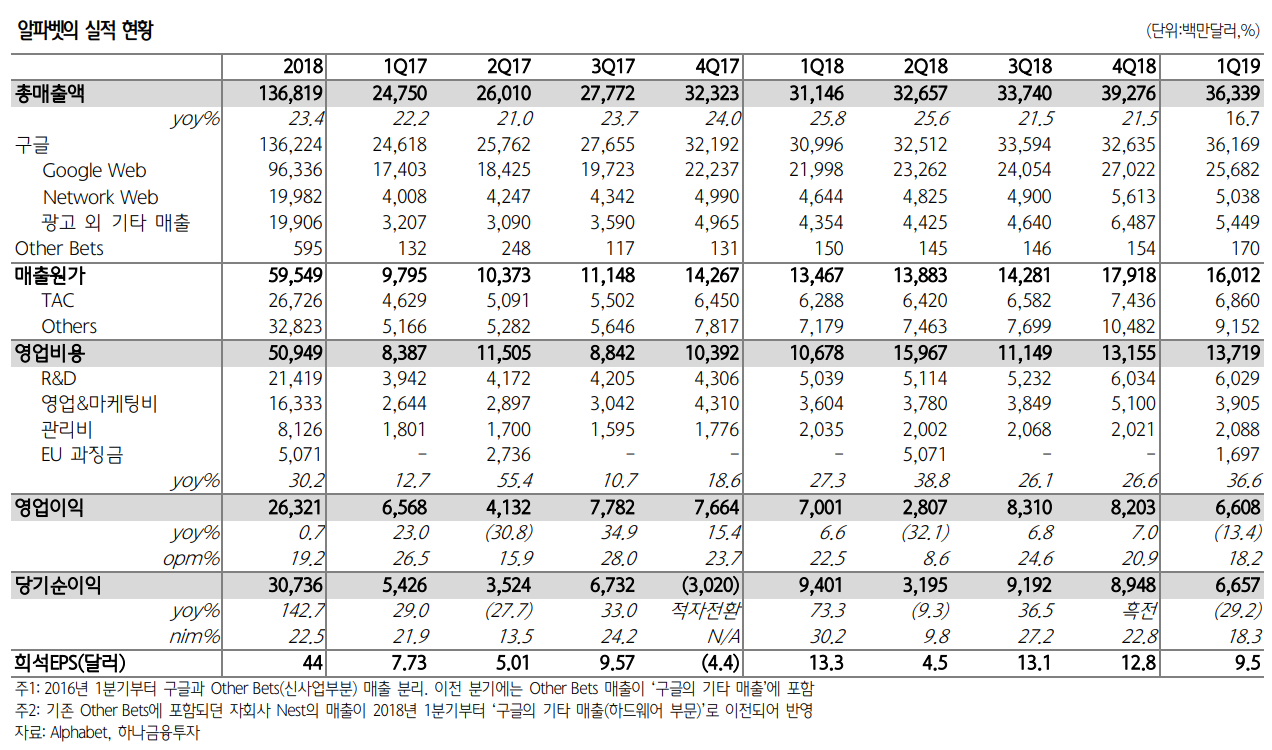

알파벳의 1분기 매출은 전년대비 17% 늘어난 363억달러를 기록했으며, 전체 매출에서 트래픽을 유도하기 위해 사용된 비용을 의미하는 트래픽 인수비용(Traffic Acquisition Cost, TAC)을 제외한 매출액은 294억8000만달러로 시장기대치(300억4000만달러)를 밑돌았다.

유럽위원회로부터 반독점 관련 벌금 17억달러를 반영한 영업이익은 83억1000만달러(전년대비 +8.8%, 영업이익률(OPM) 23%), 벌금을 제외한 순이익은 83억4000만달러(순이익률(NPM) 23%)를 기록했다.

일회성 비용을 제외한 희석 주당순이익(EPS)은 11.90달러로 시장기대치(10.10달러)를 넘어섰다.

자회사 구글의 광고매출은 전년대비 15.3% 증가한 307억2000만달러를 기록했으며, 유효클릭수는 전년대비 39% 상승했다. 클라우드 사업을 포함한 구글 기타매출은 54억5000만달러(전년대비 +25.1%)를 달성했다.

황승택 하나금융투자 연구원은 “시장은 비용 증가를 우려했으나 유럽위원회의 벌금을 제외할 경우 비용 증가에 대한 우려는 다소 해소될 것으로 보인다”며 “세금(TAC) 비용을 포함한 매출원가는 160억1000만달러로 전년대비 19% 증가했다”고 말했다.

이어 “매출원가가 전분기 25.6% 증가했던 것을 감안하면, 현저히 둔화된 모습”이라며 “특히. TAC는 전년대비 9% 증가하여 전분기(15.3%) 대비 둔화되는 모습을 보였다”고 했다.

황 연구원은 “2분기에 마케팅 지출이 올라갈 것이라고 말했지만, 인건비와 자본적 지출(CapEx)이 지난해보다 증가율이 둔화될 것이라 밝혀 올해 연간 비용 증가는 완만해 질 것으로 전망한다”고 했다.

그는 “전분기에 시장이 비용 증가에 대해 우려했다면, 이번 실적발표에서는 반대로 성장 둔화에 우려하고 있다. 구글의 광고 매출 증가율이 하락하여, 전반적으로 매출이 증가율이 하락했기 때문”이라며 “환율 효과를 고려해야 하고, 오프라인 광고 시장 비중이 50%에 달해 온라인 광고 시장 성장 여력이 크다는 점을 고려 할 때 알파벳의 광고 성장은 견조한 모습을 보일 가능성이 크다”고 분석했다.

황 연구원은 “광고 외 신규 비즈니스의 성장을 고려할 때 알파벳의 중장기 성장성은 여전히 견조해 보인다”며 “구글 클라우드 플랫폼(Google Cloud Platform, GCP)은 클라우드 시장 3위 사업자이지만, 빠른 속도로 성장하고 있다. 시장 조사 자료를 참고하면 2018년 상위 3개 사업자 중 GCP의 시장점유율은 10%로 2020년에 15%까지 올라갈 것으로 전망했다. 머신러닝 등의 강점을 필두로 향후 지속적 높은 성장이 기대된다”고 했다.

이외에 올해 말 출시될 것으로 기대되는 클라우드 게이밍 서비스 스타디아(Stadia), 기타 베팅(Other Bets)의 웨이모, 미시간에 마그나(Magna)와 협업하여 L4 자율주행차를 생산하는 공장 설립 발표, 캘리포니아에서 계획 중인 트럭 자율 주행 시험 등도 주목할 필요가 있다는 조언이다.