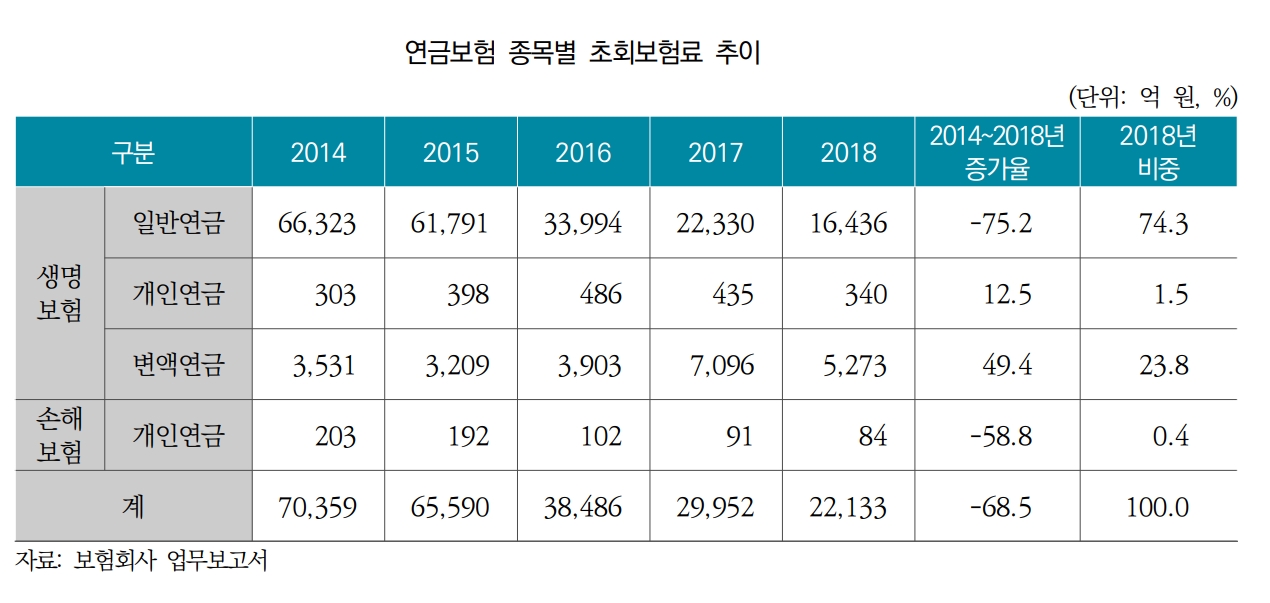

최근 4년간 초회보험료 68.5% 감소…변액보험은 49.4% 증가

보험연구원 “리스크 확대·수익성 악화로 보험사 판매 꺼려”

연금보험의 판매가 최근 4년간 68% 급감한 것으로 나타났다.

보험사들이 리스크 확대와 수익성 악화 등을 우려해 연금보험 공급을 꺼리고 있기 때문이라는 분석이다.

10일 보험연구원의 김세중 연구위원과 김유미 연구원이 발표한 ‘연금보험시장 부진의 원인과 과제’에 따르면 보험업권에서 판매 중인 연금보험의 초회보험료가 최근 4년(2014~2018년)간 68.5% 줄어든 것으로 집계됐다.

이 기간 변액연금 초회보험료가 49.4% 증가한 것과 상반된 결과다.

초회보험료는 보험계약이 성립되어 보험계약자가 처음으로 납입하는 보험료를 말한다. 제1회 보험료라고도 불린다. 초회보험료의 감소는 신규 가입자가 그만큼 줄었음을 의미한다.

우리나라의 인구는 기대수명의 증가와 출산율 하락에 따라 고령화되고 있다. 고령 인구가 늘어난다는 것은 노후소득보장 니즈 증가로 이어진다. 공적연금을 보완하기 위한 연금보험에 대한 수요가 나타날 수 밖에 없는 구조다. 상식적으로 보면 연금보험 가입자가 늘 수 밖에 없다.

김 연구위원은 시간이 갈수록 연금보험의 판매가 줄어드는 상황에 대해 “경영환경 변화에 따른 연금보험의 리스크 확대 및 수익성 악화로 인한 보험회사의 공급 감소 때문”이라고 지적했다.

연금보험을 포함한 장기저축성 보험은 2022년 도입 예정인 국제회계기준(IFRS)17에서 매출로 인식되지 않으며, 보험사의 자본 변동성을 확대시킬 것으로 예상된다. 때문에 보험사의 연금보험 판매 유인이 떨어진다는 것.

이 같은 상황은 지속될 전망이다. 특히 향후 도입 예정인 신지급여력제도(K-ICS)에서는 연금보험의 금리위험 부담이 커질 수 있다.

김 연구위원은 “K-ICS가 시행되면 보험부채의 최대 잔존만기를 제한하지 않고 실제 잔존만기를 사용하게 되며, 이로 인해 만기가 긴 연금보험의 부채 듀레이션이 확대되고 금리 리스크 요구자본 부담이 증가할 것”이라며 “연금보험과 같은 장기 저축성보험은 보험료의 대부분이 저축보험료이기 때문에 금리리스크 노출 정도가 보장성보험에 비해 크다”고 설명했다.

이어 “보험사가 연금보험 공급을 원활히 하기 위해서는 최저보증이율 인하와 같은 전략적 리스크 관리를 강화하고, 변액 연금 등의 투자형 상품 확대가 필요할 것”이라며 “금융당국 또한 보험사가 원활하게 연금보험 상품을 공급할 수 있도록 함으로써 노후소득보장을 원하는 소비자가 다양한 선택권을 확보하고 상품경쟁을 통해 소비자에 유리한 상품이 공급될 수 있도록 유도할 필요가 있다”고 덧붙였다.