유진투자증권은 17일 브로드컴에 대해 “화웨이 거래 제한과 무역분쟁으로 인해 가이던스를 하향 조정했다”며 “매크로 이슈로 인한 하반기 실적 우려가 현실이 되고 있다는 점을 확인한 것”이라고 밝혔다.

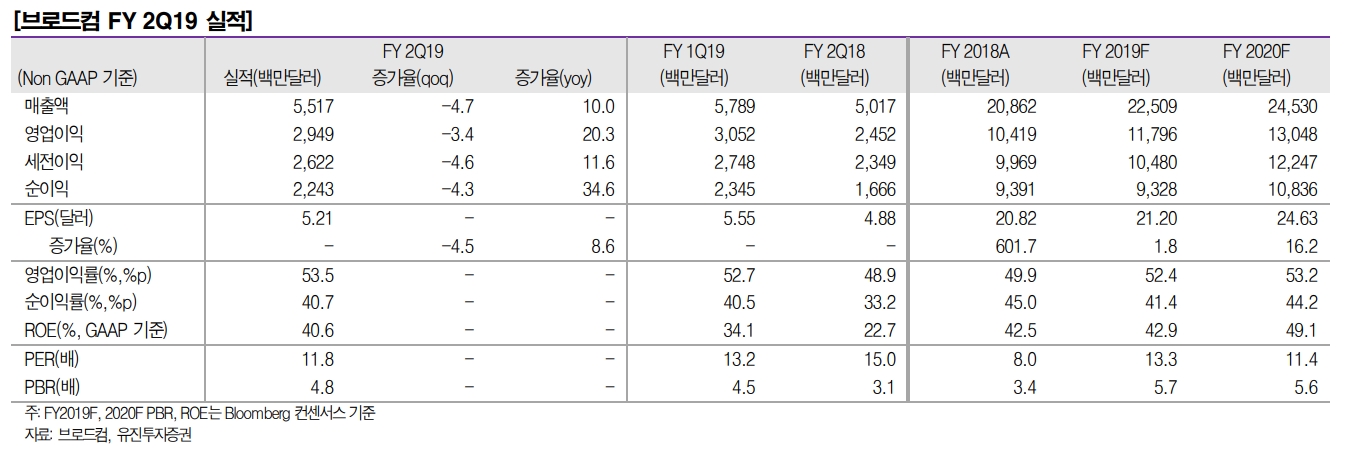

이승우 유진투자증권 연구원은 “비일반회계기준(Non-GAAP) 브로드컴의 2분기 실적은 매출 55억2000만달러, 순이익 23억3000만달러, 주당순이익(EPS) 5.21달러를 기록했다”며 “컨센서스와 비교하면 매출은 기대치(56억8000만달러)를 밑돌았고, EPS는 기대치(5.16달러)를 소폭 상회했으나 연간 가이던스 하향으로 인해 실적 발표 후 시간외 주가가 8% 내렸다”고 밝혔다.

브로드컴은 연간 매출 가이던스를 245억달러에서 225억달러로 내렸다. 상반기 매출 합계가 113억달러였음을 감안하면 하반기 매출 합계는 112억달러라는 의미다. 결과적으로 상반기 대비 하반기 개선이 어렵다고 선을 그은 셈이다.

브로드컴 경영진은 이 회사의 가장 큰 고객 중 하나인 화웨이와의 거래 제한과 무역분쟁으로 인한 통신칩 수요 감소를 원인으로 지적했다. 브로드컴의 중국 매출 비중은 2018영업년도 기준 49%다. 화웨이 매출은 전체의 6~7%를 차지하는 것으로 추정된다.

이 연구원은 “브로드컴의 가이던스 사향은 화웨이 제재와 5월 미중 무역 분쟁이 격화된 이후 주요 반도체 업체의 첫 실적 발표였다”면서 “큰 폭의 가이던스 하향으로 매크로 이슈로 인한 하반기 실적 우려가 현실이 되고 있다는 점이 확인됐다”고 했다.

이어 “브로드컴의 매출이 유선, 무선, 엔터프라이즈, 산업용으로 고르게 분포돼 있다는 점에서 업계 전반적으로 상황이 크게 달라지지는 않을 것”이라며 “하반기 반도체 업황 반등에 대한 기대감을 낮출 필요성이 커졌다”고 덧붙였다.