미국 장·단기 금리 역전…글로벌 시장서 우려 깊어

21일 FOMC 의사록 공개·22~24일 잭슨홀 주목해야

글로벌 시장에서 R의 공포(Recession, 경기침체)가 짙어지는 모양새다.

19일 현재 장단기 국채 금리 역전 현상은 해소됐지만, 아직 안심은 이르다. 과거에는 금리 역전 이후 평균 18개월 이후 대체로 경기 침체가 발생했다.

이번에도 같은 현상이 일어날 것이라 단언하기는 어렵다. 당장 침체가 온다 해도 ‘시간’이 걸린다. 또 100% 침체가 왔던 것도 아니다.

미국을 비롯한 각국 중앙은행의 대응책과, 미중 무역분쟁의 추이도 변수다. 당장은 다가올 미국 연방공개시장위원회(FOMC) 의사록과 잭슨홀 컨퍼런스가 시발점이 될 것으로 보인다.

◆ 금리 역전, 무엇이 문제인가

지난 14일 장중 미국 국채 10년물의 금리와 2년물 금리가 역전되는 현상이 일어났다.

장 한때 10년 만기 미 국채 금리는 연 1.623%까지 떨어졌다. 2년물 미국채 금리 연 1.634%를 밑돌았다.

통상 만기가 긴 장기 채권의 금리는 단기 채권의 금리보다 높다. 돈을 받을 수 있는 시간의 차이는 리스크로 인식된다. 이는 장기 채권의 금리를 단기보다 높이는 요소로 작용한다. 사실상 시장의 ‘기초 상식’을 뒤집는 일이 발생한 것이다.

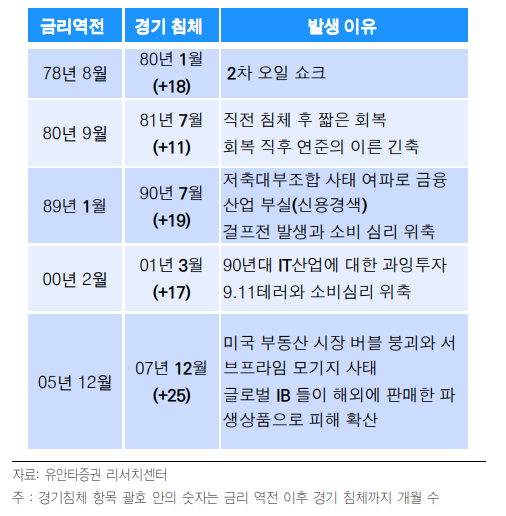

물론 과거에도 장단기 채권의 금리가 역전된 사례가 있다. 금융투자업계에 따르면 최근 40년간 장단기 금리가 뒤집힌 건 총 7번이다. 1978년 8월과 1980년 9월(석유파동, 연준 금리인상), 1982년 1월(단기국채 발행 확대), 1988년 12월(미국 저축대부조합 파산, 연준 금리인상), 1998년 5월(LTCM 파산), 2000년 2월(IT버블 붕괴), 2005년 12월(미국 부동산 둔화, 연준 금리인상)이 있다.

총 7번의 금리 역전 현상 후 5차례 경기침체가 왔다.

과거 사례만 놓고 보면 장단기 금리 역전은 경기 침체의 신호나 다를 바 없다.

◆ 무시할 필요 없지만, 과도한 대응도 지양해야

장단기 금리 역전 현상은 14일 하루 잠시 일어났을 뿐이다, 이후 10년물의 금리가 급등하며 역전은 다시 정상화됐다.

안도의 한숨을 내쉬기엔 이르다.

증시 전문가들은 과소평가할 이유는 없으나, 과도하게 대응할 이유도 없다고 조언한다.

현 시점에서는 오는 21일 7월 FOMC 의사록 공개와 22~24일 잭슨홀 심포지엄을 주목할 필요가 있어 보인다. 또 미국과 중국의 무역협상도 지켜봐야 할 이슈다.

거 장단기 금리 역전 이후 글로벌 증시는 강세를 이어갔다. 미국 증시는 과거 장단기 금리차가 역전되고 잠시 주춤한 뒤 급등했다. 금리 역전 평균 7개월 이후 스탠다드앤드푸어스(S&P)500은 고점을 형성했다.

역으로 보면 금리역전은 단기 증권시장의 급등 신호로도 보인다.

이는 통상 경기확장, 혹은 과열 국면에서 금리역전이 발생했기 때문으로 풀이된다. 다만 이번 금리 역전은 과거와 다르기 때문에, 비슷한 현상이 일어날 것이라 단언하기 어렵다.

조병현 유안타증권 연구원은 “경험적으로 장단기 금리차 역전이 경기 침체의 신호 중 하나였음은 부인하기 어렵지만 이번 역전은 기존과는 사뭇 다른 특징이 있다”며 “과거 금리 상승 국면에서 단기 금리가 장기 금리를 역전하는 흐름이었다면, 이번에는 금리 하락 국면에서 장기 금리가 단기 금리를 아래로 돌파했다는 것”이라고 말했다.

이어 “일반적으로 장단기 금리 역전이 금리 상승국면에서 갑자기 나타났던 것은 인플레와 실물의 회복이 이미 상당히 진행된 상황에서 갑자기 방아쇠가 될 이벤트가 발생하며 총 수요가 무너져 침체가 유발됐기 때문이라고 해석해 볼 수 있다”고 설명했다.

이경민 대신증권 투자전략팀장은 “현재 글로벌 경기둔화가 진행 중”이라며 “R의 공포를 경계하고 반영해야할 시점은 지금”이라고 경고했다.

이 연구원은 “안전자산 비중확대, 보수적인 포트폴리오 구축이 유효하다. 여전히 지키는 투자전략이 필요하다”며 “글로벌 경기가 저점을 통과하고, 통화정책과 무역분쟁에 대한 스탠스 변화가 감지되는 시점에 공수전환을 고민해도 늦지 않을 것”이라고 덧붙였다.