韓 2001~2019년까지, 3번만 맞추는데 성공

미국은 1996~2003년까지 일관성 있게 틀려

투심, 선반영·예측 불가 변수 발생 때문

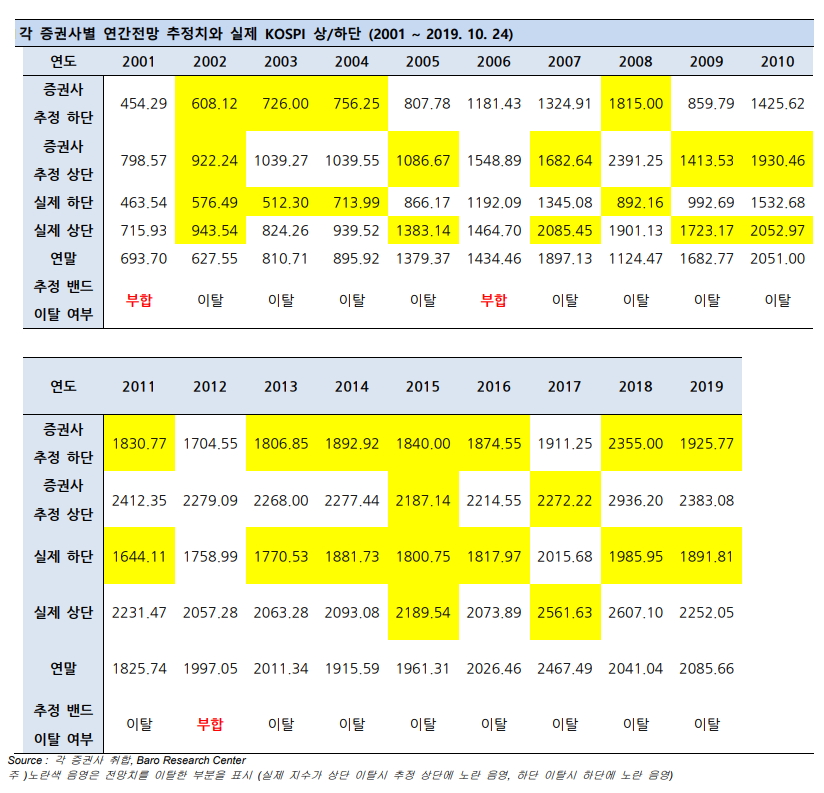

지난 2001년부터 국내 증권사의 연간전망을 집계해본 결과 3번만 빼고 모두 틀렸다는 조사결과가 나왔다.

또 이 같은 모습은 국내만이 아니라 해외도 비슷했다. 미국도 1996년부터 2003년까지 집계한 결과 일관성 있게 틀린 것으로 나타났다.

28일 바로투자증권에 따르면 2001년부터 2019년까지의 각 국내 증권사의 코스피 전망치 밴드를 취합한 결과, 2001년, 2006년, 2012년을 제외하면 모두 상·하단 전망치를 이탈한 것으로 집계됐다.

특히, 하방에 대한 예측을 틀리는 경우가 더 많았다. 2001~2019년 증권사가 예측한 코스피 밴드 하단보다 실제 지수가 더 내려가지 않은 경우는 8번에 불과했다.

이상민 바로투자증권 투자전략팀장은 “연간 전망이 지수를 맞추지 못하는 현상은 글로벌하게 나타나는 모습”이라며 “이는 국가를 막론하고 충분한 수익 전망치가 있다면 일관성 있게 보이는 현상”이라고 했다.

연간 전망은 왜 맞기 어려운 것일까. 이 팀장은 ▲투자심리 ▲선반영 ▲예측 불가 변수 때문이라고 설명한다.

주식시장의 변동성이 커지는 데에는 센티멘트가 큰 역할을 한다. 특히 하락은 짧고 날카롭게 공포 심리와 함께 찾아오는 편이다. 이 때문에 주로 하단 밴드가 잘 안 맞는 경향이 강하다는 것.

또한 애널리스트와 시장은 상호작용을 하는 존재라는 점도 역설적으로 전망을 맞기 어렵게 만든다.

모두가 특정 시기 증시 상승을 예상하는 경우를 가정해보자. 당연하지만 다들 저가매수를 통해 수익률을 올리기 위해 해당 시기 전에 주식을 매수한다. 때문에 정작 예상했던 시기에는 증시 상승이 발생하지 않게 된다는 논리다.

마지막으로, 전망을 내놓을 당시 예측할 수 없었던 변수들이 지속적으로 발생한다.

2010년 10~ 11월에 연간 전망을 발간한 전략가가 2011 년 미국 신용등급 강등 사태나 도이치 옵션 쇼크를 예측하기는 현실적으로 힘들다.

그렇다면 무용론마저 나오는 연간전망을 어디에 써야 하는 걸까.

이 팀장은 “가장 보수적 코스피 하단 전망치를 사용하고, 가장 공격적인 코스피 상단 전망치를 사용한다면 훨씬 더 큰 상하단의 변동성을 가진 코스피 전망치를 새로이 만들어낼 수 있다”면서 “약간 더 개선된 전망치를 만들어낼 수 있게 되는 셈”이라고 했다.

이어 “지난 19년간의 전망치를 새로이 구성해 본 결과 11개 연도가 밴드 안에 들어가게 됐다”며 “이를 통해 해당 논리를 하나의 시나리오로 참조하는 것이 바람직 할 것”이라고 덧붙였다.