자회사 매각에 재무건전성은 개선될 듯

청호컴넷이 3일 가격제한폭까지 급등해 눈길을 끈다.

청호컴넷은 당분간 테마주로 편입돼 등락을 거듭할 가능성이 있다. 다만 현재 적자를 내고 있는 상황이라 실적 추이를 지켜볼 필요가 있어 보인다.

코스피 상장종목인 청호컴넷은 이날 전거래일대비 895원(29.93%) 오른 3885원까지 급등했다. 시장은 화폐개혁 기대감과 재무건전성 개선 가능성 때문으로 해석하고 있다.

한국금융연구원은 전날 ‘남북의 상생 경제 구축을 위한 제언’보고서를 발표했다. 이윤석 한국금융연구원 선임 연구위원은 보고서에서 “중장기적으로 남북 경제공동체 형성을 위해서는 단일 통화를 사용하는 것이 필요하다”고 주장했다.

이에 현금자동입출금기를 제조·판매하는 청호컴넷에 수혜 기대감이 높아지며 주가가 급등한 것으로 보인다.

청호컴넷은 1977년 현금자동입출금기의 제조 및 판매를 목적으로 설립됐다. 1990년 코스피에 상장했다. 지난 6월말 기준 자본금은 419억원, 보통주 837만6352주가 거래 중에 있다.

계열사는 총 29개사다. 상장법인은 이매진아시아(코스닥) 뿐이다. 이외에 대왕제지, 쏘넷, 청호엔터프라이즈, 세원, 청호정기, 웰메이드필름, 하이프로덕션 등 28개의 비상장사가 있다.

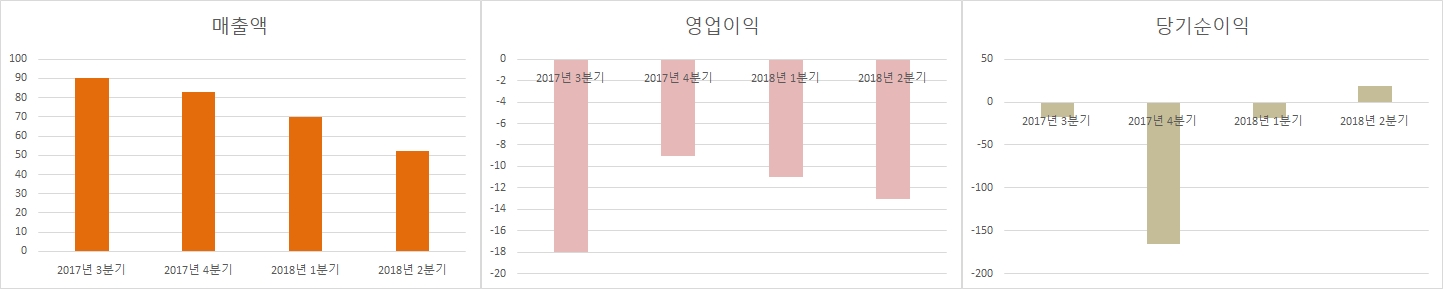

실적은 부진하다. 2분기 별도기준 매출액은 52억4800만원이다. 전년동기대비 44.37% 줄었다.

이 기간 영업손실 12억8300만원을 기록했다. 적자가 전년동기(9억8300만원)대비 확대됐다. 당기순이익은 18억7900만원이다.

상반기 누적 매출액은 122억8400만원, 영업손실 24억2500만원, 당기순이익 6400만원이다.

본래 반기순손실이 1억5600만원이었으나 회계 기준이 변경되며(K-IFRS 제1115호 적용) 반기순이익이 6400만원으로 조정됐다.

청호컴넷은 지배회사로서 현금자동입출금기 제조 및 판매 등을 주요사업으로 진행하고 있다.

현금자동입출금기가 매출액에서 치자하는 비중은 상반기 말 기준 30.2%다. 기기 A/S 용역수수료가 31.9%를 차지, 매출 비중이 가장 높다. 또 제지(화장지 등) 제조가 29.8%를 차지한다.

청호컴넷의 주가 급등세가 이어질지는 의문이다. 단순한 의견이 하나 나왔을 뿐이기 때문이다.

실질적으로 남북 단일통화를 만들겠다는 합의가 나올지조차 알 수 없다. 또한 그에 따라 청호컴넷이 수혜를 받을 가능성은 현 시점에서는 제로에 가까운 상태다.

다만 실적 자체는 개선될 전망이다. 청호컴넷은 지난달 28일 자회사를 매각한다고 밝혔다. 공시에 따르면 청호컴넷은 보유주식 1011만7925주주를 컨버즈 외 4인에게 양도한다. 총 양수도 대금은 283억원이다.

단기 실적은 좋지 않으나, 자회사의 매각에 따른 현금 유입을 감안하면 재무건전성이 개선될 가능성이 있다.