유진투자증권은 30일 소니(일본기업)에 대해 강력한 게임 지식재산권(IP)을 통해 성장을 이어갈 것이라 전망했다.

소니는 지난 1946년 설립된 전자기업이다. 현재 하드웨어, 게임, 반도체, 콘텐츠, 금융 등 다양한 사업을 진행하고 있다.

사업부별 매출 비중은 게임네트워크가 27%, 전자제품솔루션 21%, 영화가 11%%, 반도체 장비 10%, 음악이 9%, 스마트폰 5% 등이다.

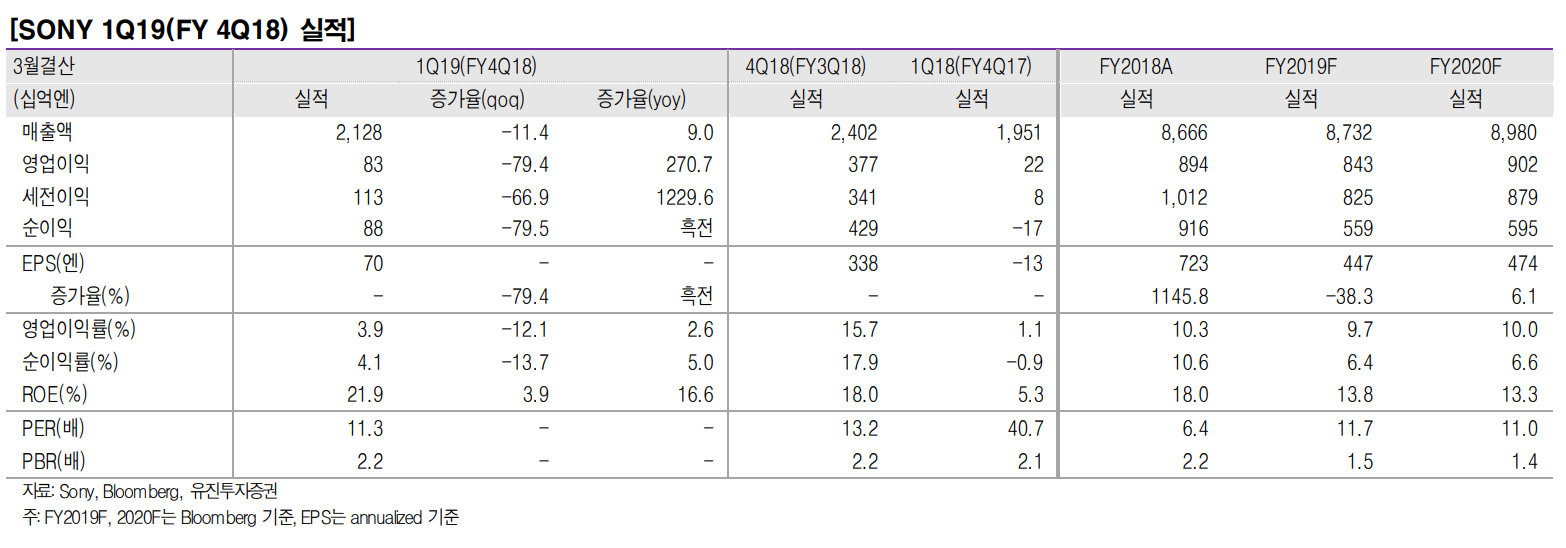

이 회사의 2018영업년도 4분기(1~3월, 3월 결산법인) 실적은 영업이익 827억엔으로 전년대비 78.1% 감소했다. 이는 시장예상치(618억엔)을 넘어선 수치다. 매출액은 2조1000억엔으로 11.4% 줄었다.

노경탁 유진투자증권 연구원은 “플레이스테이션4(PS4) 하드웨어 판매량은 260만대로, 판매 정체에도 불구하고 게임소프트웨어 판매 호조와 PS플러스(유료 프리미엄 계정) 회원 증가로 게임부문 매출액은 전년대비 12% 성장했으며, 마진율도 12.8%로 호실적을 기록했다”며 “하지만 2019영업년도에는 차세대 콘솔 개발로 인해 수익성은 낮아질 것”이라고 설명했다.

노 연구원은 “2019영업년도 매출액 및 영업이익 가이던스는 각각 8조8000억엔, 8100억엔으로 제시됐다”며 “이는 엔터테인먼트 사업 개선 및 플레이스테이션 관련 네트워크 매출 확대, 모바일 사업 축소 등에 따른 것으로 파악된다”고 말했다.

이어 “강력한 콘텐츠로 사업 포트폴리오가 변화되고 있다”며 “스마트폰 부문의 적자 지속, 신규 플랫폼(PS5) 출시를 위한 비용 투입 등으로 인해 주가가 고점대비 25% 내렸다. 소니는 강력한 IP를 바탕으로 스트리밍 및 네트워크 게임 사업과 영화, 음악 등 고수익성 사업으로 포트폴리오를 변화시키고 있어 현재 벨류에이션(P/E 11.7배)는 낮게 형성된 것으로 보인다”고 덧붙였다.