신한금융투자는 21일 바이두에 대해 “상장 후 첫 분기 손실을 냈다”면서 “단기보다는 장기적 관점으로 접근하길 추천한다”고 밝혔다.

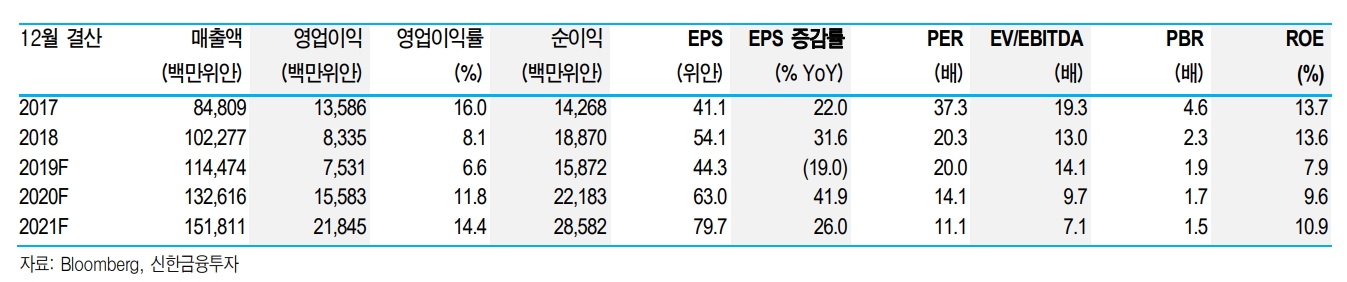

바이두의 1분기 매출액은 241억위안으로 전년동기대비 15% 늘었다. 반면 순손실 3억3000만위안을 기록했다. 바이두가 분기 손실을 낸 것은 지난 2005년 상장 이후 처음이다.

조용민 신한금융투자 연구원은 “분기 손실의 주된 이유는 콘텐츠 및 마케팅 비용 증가”라며 “아이치이의 투자 확대로 콘텐츠 비용이 62억위안으로 늘어났다. 마케팅 비용은 국영 방송사 CCTV와 진행한 춘절 마케팅 캠페인 영향이 크다”고 설명했다.

조 연구원은 “2분기 매출액 가이던스로는 251억~266억위안을 제시했다”며 “실적 발표 이전 시장 기대치를 크게 밑돈 상황”이라고 설명했다.

이는 무역분쟁에 따른 경기둔화 우려 및 온라인 마케팅 시장의 경쟁 심화가 반영됐기 때문으로 풀이된다.

그는 “실적 부진에 가려졌지만 신사업의 가능성도 확대됐다. 인공지능(AI)비서인 DuerOS의 설치 기반이 전년대비 279% 증가한 2750만개로 늘었다”며 “세자리수의 매출 증가를 기록한 클라우드 부문도 처음으로 IDC 선정 중국 5대 클라우드 서비스 공급업체에 진입했다”고 말했다.

이어 “바이두는 올해 선행 주가수익배율(P/E) 20배로, 실적 부진을 감안해도 중국내 피어그룹인 텐센트(31배), 알리바바(25배) 대비 저평가로 가격 매력이 부각되는 구간”이라며 “자율주행을 포함한 신사업 매력은 견조한 만큼 장기적으로 긍정적 시각을 유지한다”고 덧붙였다.