카뱅·케뱅 등 인터넷은행 BIS 비율 하위권

경기부진 우려 속에서도 은행은 여전히 탄탄한 것으로 나타났다.

카카오뱅크와 케이뱅크, 인터넷은행 두 곳의 국제결제은행(BIS) 기준 자기자본비율만 타 은행에 비해 부족한 모습을 보였다.

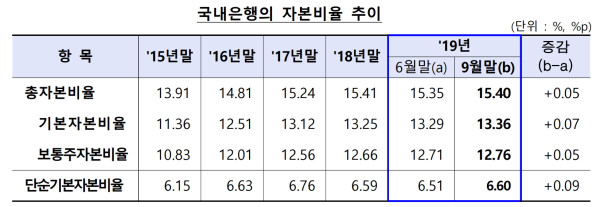

4일 금융감독원에 따르면 9월 말 기준 19개 국내 은행의 BIS 비율은 15.40%로 집계됐다. 전 분기보다 0.05%p 오른 수치다.

같은 기간 기본자본비율은 13.36%, 보통주자본비율은 12.76%, 단순기본자본비율은 6.60%로 각각 0.07%p, 0.05%p 0.09%p 상승했다.

국내 은행 중 BIS 기준 총 자본비율이 가장 높은 곳은 씨티은행(19.51%)이다.

신한·우리·하나·국민·농협 등 대형은행(D-SIB)을 비롯한 주요 은행의 총 자본비율은 14~16%로 안정적인 수준을 유지했다.

9월 말 기준으로 총 자본비율이 가장 낮은 은행은 카카오은행으로 9.97%를 기록했다.

금감원은 자본비율이 8% 밑으로 떨어지면 '적기시정 조치'를 내리고, 10% 밑으로 떨어지면 양해각서(MOU)를 맺는다.

단, 카카오은행의 현재 총 자본비율은 9.97%보다 3~4%p 높을 것으로 보인다. 이 회사는 김범수 카카오 의장을 대주주 적격성 심사 대상으로 보지 않아도 된다는 법제처의 유권해석 이후 지난달 21일 5000억원 규모의 유상증자를 실시했다. 사실상 안정권으로 올라선 상태다.

케이뱅크는 11.85%로 카카오은행보다는 높지만, 사실상은 총 자본비율 기준으로 꼴찌인 셈이다.

케이뱅크는 현재 유상증자가 막혀 있는 상황이다. 케이뱅크의 대주주인 KT가 담합으로 공정거래위원회의 조사를 받고 있기 때문이다.

대주주 적격성 심사 대상에서 ‘공정거래법 위반’을 제외하는 내용의 인터넷은행특별법 개정안이 국회에서 통과 돼야 증자가 가능하다. 인터넷은행법은 상임위인 정무위원회 전체회의는 통과됐지만 법제사법위원회에서 막힌 상태다.

케이뱅크도 회계기준 변경에 따라 자본비율이 상승할 수 있다. 인터넷전문은행은 올해까지는 바젤Ⅰ 적용으로 완충자본 및 단순기본자본비율 규제가 미적용된다.

내년부터는 바젤Ⅲ가 적용됨에 따라 인터넷전문은행의 주요 자산인 개인신용대출의 위험가중치가 하락(바젤Ⅰ 100% → 바젤Ⅲ 75%)한다. 이에 자본비율이 3%p 내외로 상승할 전망이다. 이 회사도 걱정할 필요는 없는 셈이다.

9월말 은행지주회사의 BIS 기준 총자본비율, 기본자본비율, 보통주자본비율 및 단순기본자본비율은 각각 13.62%, 12.25%, 11.37% 및 5.76%로 집계됐다.

전분기말 대비 자기자본비율은 소폭 하락(-0.02~-0.06%p)했으나 단순기본자본비율은 0.05%p 늘었다.

금감원은 “9월말 국내은행·은행지주의 총자본비율은 각각 15.40% 및 13.62%로 완충자본을 포함한 바젤Ⅲ 규제비율(10.5%, D-SIB은 11.5%)을 큰 폭 상회하는 등 안정적인 수준이며, 단순기본자본비율도 각각 6.60% 및 5.76%로 규제비율(3%)을 상회하고 있다”면서 “또 대부분의 은행 지주회사가 규제비율 대비 여력(buffer)을 보유하고 있어 대내외 충격 발생시에도 상당 수준까지 감내 가능하다”고 설명했다.

이어 “기업실적 악화, 미중·한일 무역갈등, 홍콩 사태 등 국내외 경제 불확실성 장기화에 대비해 은행이 안정적 수준의 자본비율을 유지할 수 있도록 유도하겠다”면서 “인터넷전문은행은 내년 1월로 예정된 바젤Ⅲ 시행 준비 및 자본비율 관리를 강화토록 하고, 은행별 자본확충 및 내부유보 확대 등 손실흡수 능력 강화를 지속적으로 유도할 예정”이라고 덧붙였다.